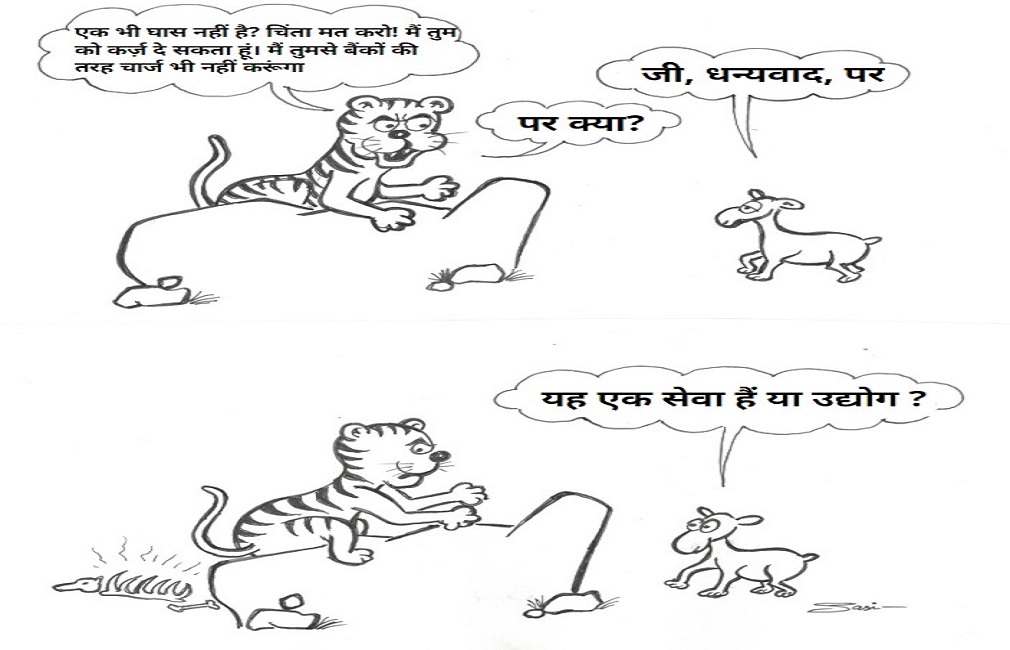

बैंक लोक कल्याण से भटक कर व्यावसायिक कल्याण के मार्ग पर चले गए हैं, उन्होंने लोगों की सेवा करने के बजाए उनका शोषण करना शुरू कर दिया है, वे कॉर्पोरेट को दिये ऋणों से हुए नुकसान की वसूली आम लोगों से बैंक चार्जेस के माध्यम से करने लगे हैं।

वे वित्तीय समावेशन और लोक कल्याण के लिए काम करेंगे। बैंक खाताधारकों के पैसों से चलती हैं और जब बैंक डूबते हैं, तो खाताधारक की जमापूंजी भी डूब जाती हैं। इसलिए, खाताधारकों को आम और ज़रूरी बैंकिंग सेवाएँ नि:शुल्क लेने का अधिकार है। यदि बैंक इसे केवल व्यावसायिक नज़रिये से देखेंगे तो वे आम लोगों की सेवा करने के लक्ष्य से भटक जाएंगे। विडंबना यह है कि अब बैंकों ने आम सेवाओं पर ग्राहकों से शुल्क लेना शुरू कर दिया है। यह चार्ज खाते मे आवश्यक सीमा राशि से कम होने से शुरू होता है और डेबिट कार्ड इस्तेमाल करने पर, यहां तक कि एटीएम से अधिक बार निकासी करने और बैंक खाते से हर लेन-देन पर भी लगता है।

यह समझने के लिए यहां कुछ विवरण दिए गए हैं कि किस सेवा के लिए और कितनी राशि खाताधारकों से चार्ज के रूप में बैंक काट रहे हैं :

न्यूनतम शेष राशि : Minimum balance

लगभग हर बैंक अपने बचत खाताधारकों से न्यूनतम शेष राशि बनाए रखने के लिए कहते है। न्यूनतम शेष राशि न बनाए रखने पर प्रत्येक बैंक अलग-अलग जुर्माना लगाते है। एसबीआई प्रति माह 20 रुपये का दंड भुगतना पड़ता है जबकि निजी बैंकों से 650 रुपये प्रति माह का दंड भुगतना पड़ता है।

नकद जमा/निकासी : बचत जमाकर्ताओं को अपने ही होम ब्रांच से भी असीमित नकद जमा और निकासी की अनुमति नहीं है। बैंक शाखाओं से हर महीने बहुत कम मुफ्त लेनदेन की अनुमति हैं। मुक्त लेनदेन की संख्या हर महीने ज्यादातर 3 से 5 बार से ज्यादा होने पर ग्राहकों को अलग-अलग बैंकों के आधार पर 50 से 150 रुपये तक के चार्ज का भुगतान करना पड़ता है।

एटीएम, डेबिट कार्ड और चेक: एटीएम के माध्यम से किए गए वित्तीय और गैर-वित्तीय लेनदेन की संख्या (Number of financial and non-financial transactions conducted through ATM) पर पहले कोई प्रतिबंध नहीं था। बाद में, आरबीआई ने नि:शुल्क लेनदेन की संख्या पर एक सीमा लगा दी। अब केवल 5 बार अपने बैंक एटीएम से और 5 बार अन्य बैंक के (मेट्रो शहरों में 3) एटीएम से लेनदेन की अनुमति है। अब बैंक लेनदेन पर पर 8 से 20 रुपये के बीच शुल्क ले रहे हैं, निर्भर करता है कि किस प्रकार का लेनदेन हैं जैसे कि बैलेंस इंक्वायरी, मिनी स्टेटमेंट और कैश विद्ड्रॉल के आधार पर। इसके अतिरिक्त, डेबिट कार्ड पर वार्षिक शुल्क के रूप में 100 रुपये से लेकर 500 रुपये तक के शुल्क लिए जाते हैं। नए डेबिट कार्ड को लेने, बदलने या जारी करने के लिए भी 100-250 रुपये का शुल्क लिया जाता है । बैंक उससे भी शुल्क लेते हैं जब कोई ग्राहक एटीएम पिन रीसेट करता है ।

सिर्फ पूंजीपतियों के संकट की परवाह, लॉक डाउन ने छीन लिया 5 करोड़ का रोजगार

बैंकिंग लेनदेन के एसएमएस अलर्ट : बैंक फोन पे आने वाले उन संदेश के लिए भी चार्ज कर रहे हैं जो ग्राहकों को लेनदेन के बारे में मिलते हैं। यह सेवा ग्राहकों की सुरक्षा को बढ़ाने और किसी भी गैरकानूनी या धोखाधड़ी लेनदेन से उनको सचेत कराने के लिए शुरू हुई थी, परंतु यह सेवा भी जमाकर्ताओं से शुल्क निकालने का एक तरीका बन गई है। बैंक इसके लिए भी प्रति माह 15-20 रुपये का शुल्क लेने लगे हैं जो कि घोर अनैतिक है।

NO BANK CHARGES : एनपीए का दंड गरीबों पर

दस्तावेज़ : डुप्लीकेट पासबुक और अकाउंट स्टेटमेंट जारी करने एवं अपने केवाईसी दस्तावेजों को अपडेट करने पर भी बैंक अपने ग्राहकों से शुल्क लेते हैं। इन शुल्कों के अलावा, कई अन्य शुल्क हैं जो बैंक सेवाओं पर लगाते हैं। यह स्पष्ट है कि अब एक भी एसी सेवा नहीं बची है जो बैंक बिना किसी शुल्क के प्रदान करते हो। ये सब पैसे गरीब और आम जमाकर्ताओं के कीमत पर होती है। वास्तव में, कई ग्राहक इतने अबोध होते हैं कि वे अपने बचत खातों से इन बैंक शुल्कों के बारे में जानते भी नहीं हैं। वे इस बात से पूरी तरह अनजान हैं कि उनकी कितनी राशि कट रही और किन सेवाओं के लिए काटी जा रही हैं। बैंक चार्जेस आम लोगों की स्थिति को और अधिक आर्थिक रूप से कष्टदायक बना रहे हैं।

प्रत्येक बैंकिंग सेवा के खिलाफ इन चार्जेस से यह स्पष्ट है कि बैंक अब आम लोगों के लिए नहीं है। वे किसी भी अन्य व्यावसायिक उद्योग की तरह बन गए हैं जो कॉर्पोरेट्स को इतनी छूट देते हैं कि उनको दिये गए कर्ज़ को मार्फ कर देते हैं और उसके भुगतान के लिए आम लोगों को दंडित कर रहे हैं जिनके जमा पूंजी के बिना वे चल ही नहीं सकते।

बैंक कॉर्पोरेट की ठगी की कीमत चुकाते गरीब खाताधारक

‘नो बैंक चार्जेस’ अभियान के माध्यम से, हम मांग करते हैं कि आरबीआई बैंको से बचत खातों पर लगाए गए सभी शुल्कों को हटाने के लिए कहें। आरबीआई को बैंकों के लिए दिशा-निर्देश निर्धारित करने चाहिए और यह सुनिश्चित करना चाहिए कि बैंक जमाकर्ताओं का शोषण न करें।यदि आपको लगता है कि बैंकों को बचत खाताधारकों से शुल्क नहीं लेना चाहिए (Banks should not charge savings account holders).

The article published HastakShep can be accessed here.